📌 재테크는 순서입니다.

처음이라면 여기부터 시작하세요.

📌 처음 오셨다면 여기부터 – 실전 재테크 8단계 완성 로드맵

재테크는 정보가 아니라 구조입니다.그리고 구조는 단계가 있어야 완성됩니다.안녕하세요. 공수재테크입니다.이 글은월급 관리부터 은퇴 설계까지 이어지는8단계 실전 재테크 시스템을 한 번

myinfo20168.tistory.com

“종목 분석해서 15% 수익 내는 건 실력이지만, 나가는 세금 15.4%를 막는 건

‘확정된 수익’을 내 주머니에 꽂아 넣는 가장 확실한 기술입니다.”

안녕하세요, 공수재테크입니다.

주식이나 ETF로 공들여 수익 좀 냈다 싶으면 어김없이 찾아오는 불청객이 있죠? 바로 **배당소득세 15.4%**입니다. 20년 넘게 투자와 보험 현장에서 숫자를 다뤄온 제 눈에는, 이 세금이 내 복리 효과를 갉아먹는 가장 무서운 **‘우발 채권’**처럼 보입니다. 📉

수익률 1% 올리려고 밤새 차트 볼 시간에 세금 떼이는 구멍부터 막아야 합니다. 그게 바로 우리 같은 개인 투자자에게 주어진 가장 강력한 방패, **중개형 ISA(개인종합자산관리계좌)**입니다.

👉 “열심히 벌어서 세금으로 다 기부하실 건가요? ISA는 내 수익을 온전히 내 것으로 만드는 ‘합법적인 탈세’가 아니라

‘현명한 절세’의 필수 도구입니다.”

저도 71년생 투자자로서 절세의 무서움을 누구보다 잘 압니다. 15.4%라는 숫자가 작아 보이지만, 이게 쌓이면 나중에 내 노후 자산의 ‘앞자리’를 바꿔놓거든요.

- 세금의 하한가 방어: 일반 계좌에서 떼이는 세금을 비과세와 분리과세로 방어하는 순간, 내 실질 수익률은 즉시 반등합니다.

- 손익 통산의 마법: 이익 난 것과 손실 난 것을 합쳐서 세금을 매기는 구조, 이건 투자자에게 엄청난 ‘안전 마진’입니다.

- 전략적 선취매: ISA 계좌는 일단 만들어두는 게 이득입니다. 한도 이월이 되니까요.

오늘은 내 소중한 수익금을 국가에 헌납하지 않고 온전히 내 통장으로 회수하는 ISA 활용 전략, 1971년생 투자자 시선으로 군더더기 없이 딱 정리해 드립니다. ☕️

📚 실전 재테크 로드맵 시리즈

1편. 👉 월급 관리와 자산 현황표 작성

2편. 👉 월 300 직장인 현실 자산 배분 전략

3편. 👉 고금리 파킹통장 활용 전략

4편. 👉 보험 점검과 고정지출 관리

5편. 👉 주식 vs ETF 분산 투자 전략

6편. ISA 절세 전략(현재글)

7편. IRP·연금저축 세액공제 활용법

8편. 10년 복리 은퇴 설계

이번 글은 6단계, 절세 전략입니다.

1. ISA에도 종류가 있다 – 왜 ‘중개형’인가

ISA에는 신탁형, 일임형, 중개형이 있습니다.

직접 ETF와 주식을 매매하는 직장인이라면

중개형 ISA를 선택하는 것이 핵심입니다.

중개형은

- ETF 직접 매수 가능

- 국내 주식 매매 가능

- 운용을 스스로 통제 가능

투자를 직접 하는 사람에게 가장 현실적인 구조입니다.

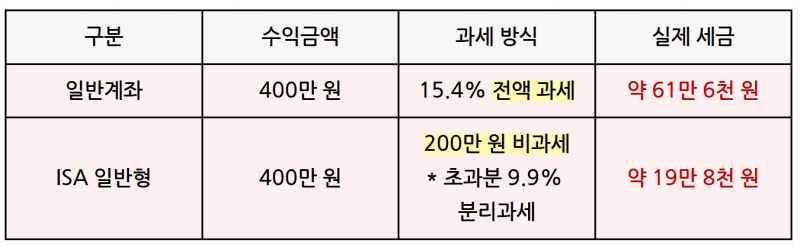

2. 그래서 얼마까지 세금이 없을까?

독자들이 가장 궁금해하는 부분입니다.

✔ 일반형: 200만 원까지 비과세

✔ 서민형: 400만 원까지 비과세

(※ 서민형은 총급여 5,000만 원 이하 또는 종합소득 3,800만 원 이하일 경우 가입 가능하며, 혜택이 일반형보다 큽니다. 해당 여부를 꼭 확인해 보십시오.)

그 초과분에 대해서도

기존 15.4%가 아니라 9.9% 분리과세가 적용됩니다.

이 차이는 복리에서 분명히 체감됩니다.

📷 일반 계좌 vs 중개형 ISA 세후 비교

(이미지 설명: 일반 계좌와 중개형 ISA 계좌의 세후 수익률 및 비과세 한도 비교표)

같은 수익률이라도

세후 금액은 달라집니다.

3. 손익 통산 효과

A ETF에서 300만 원 수익

B ETF에서 200만 원 손실

일반 계좌에서는

300만 원에 세금이 부과됩니다.

ISA에서는

순이익 100만 원 기준으로 계산됩니다.

이 차이는 장기 투자에서 꽤 큽니다.

4. 이런 분은 반드시 중개형 ISA

- ETF 장기 투자자

- 고배당 ETF 투자자

- 세후 수익을 관리하고 싶은 직장인

- 분산 투자 전략을 유지하는 투자자

수익률 1~2% 올리는 것보다

세금 5% 줄이는 게 더 쉽습니다.

5. ISA는 ‘투자의 기본값’

투자를 시작한다면

일반 계좌부터 만들지 마십시오.

중개형 ISA를 기본값으로 세팅하고

그 안에서 ETF, 국내 주식, 예금을 운용하는 것이

구조적으로 유리합니다.

세금을 줄이는 것은

수익률을 높이는 것과 같습니다.

오늘 바로 점검해보기

- 중개형 ISA 개설 여부 확인

- 일반 계좌 투자 금액 점검

- 비과세 한도 활용 여부 확인

- 세후 수익 계산해보기

세금을 안 내는 것이 ISA라면,

낸 세금을 현금으로 돌려받는 것이 연금계좌입니다.

다음 편에서는

연말정산 때 최대 148만 원까지 환급받을 수 있는

IRP·연금저축 활용 전략을 다룹니다.

놓치면 나만 손해입니다.https://myinfo20168.tistory.com/145

📌 실전 재테크 7편: IRP·연금저축 세액공제 전략, 연말정산 때 최대 148만 원 돌려받는 법

SA가 세금을 줄이는 계좌라면,IRP와 연금저축은 이미 낸 세금을 돌려받는 계좌입니다.안녕하세요. 공수재테크입니다.6편에서 중개형 ISA로 세후 수익을 지키는 전략을 다뤘습니다.이번에는 한 단

myinfo20168.tistory.com

재무 투자 고지(Disclaimer)

본 글은 정보 제공용이며 투자 권유가 아닙니다.

투자 결정은 투자자 본인의 판단이 필요하며, 전문가 상담을 권장합니다.

'재태크 투자' 카테고리의 다른 글

| 📌 10년 복리 은퇴 설계, 월 50만 원으로 완성하는 자산 시스템 [실전 재테크 8편] (0) | 2026.02.27 |

|---|---|

| 📌 IRP·연금저축 세액공제 전략, 연말정산 때 최대 148만 원 돌려받는 법[실전 재테크 7편] (0) | 2026.02.26 |

| 📌 주식 vs ETF, 초보자가 무너지지 않는 분산 투자 전략 [실전 재테크 5편] (0) | 2026.02.24 |

| 📌 보험 리모델링, 새는 돈 막아 투자 원금 20% 늘리는 법 [실전 재테크 4편] (0) | 2026.02.23 |

| 📌 고금리 파킹통장 활용법, 비상금 1,000만 원 어디에 둘까? (금리 비교보다 중요한 조건) [실전 재테크 3편] (0) | 2026.02.22 |