📌 재테크는 순서입니다.

처음이라면 여기부터 시작하세요.

📌 처음 오셨다면 여기부터 – 실전 재테크 8단계 완성 로드맵

재테크는 정보가 아니라 구조입니다.그리고 구조는 단계가 있어야 완성됩니다.안녕하세요. 공수재테크입니다.이 글은월급 관리부터 은퇴 설계까지 이어지는8단계 실전 재테크 시스템을 한 번

myinfo20168.tistory.com

“월 300 벌어서 저축할 돈이 어디 있냐고요? 그건 소득의 문제가 아니라,

내 통장에 '저축으로 가는 길' 자체가 끊겨 있기 때문입니다.”

안녕하세요, 공수재테크입니다.

매달 카드값 빠져나간 텅 빈 계좌를 보며 한숨 쉬는 주주님들, 그 답답함 저도 잘 압니다.

71년생으로 산전수전 겪어보니 소득이 늘어난다고 저축이 저절로 느는 게 아니더군요.

냉정하게 말씀드릴게요. 저축이 매달 0원으로 끝나는 건 내 의지가 약해서가 아닙니다.

월급이 찍히는 그 찰나, 이미 돈의 방향이 **'소비'**로만 흐르도록 설계되어 있기 때문이죠. 📉

👉 “수익률 10%짜리 대박 종목 찾는 것보다, 매달 줄줄 새는 10만 원 막는 게 계좌 반등엔 훨씬 빠르고 확실한 투자입니다.”

1편에서 내 순자산의 초라한 민낯을 확인하며 '손절'의 아픔을 느끼셨다면, 이제는 그 돈들이 어디로 흘러갈지 **새로운 '배관 공사'**를 할 차례입니다. 20년 넘게 투자와 보험이라는 숫자를 다뤄온 제 눈에는, 종목 분석보다 내 돈의 흐름을 자동화하는 **'시스템 설계'**가 백 배는 더 중요합니다.

- 소비의 관성: 일단 쓰고 남은 돈을 저축하겠다는 건, 하락장에서 무작정 버티는 것만큼 위험한 전략입니다.

- 강제적 선취매: 저축은 남는 돈으로 하는 게 아니라, 내 미래를 위해 먼저 떼어놓는 '우량주 선취매'와 같습니다.

- 자동화 시스템: 내 의지를 믿지 마세요. 월급이 들어오자마자 알아서 착착 쌓이는 자동화 설계도가 필요합니다.

오늘은 내 돈의 흐름을 소비가 아닌 **'자산 증식'**으로 돌려놓는 월급 관리 자동화 시스템, 1971년생 투자자 시선으로 군더더기 없이 딱 정리해 드립니다. ☕️

📚 실전 재테크 로드맵 시리즈

1편. 월급 관리와 자산 현황표 작성

2편. 월 300 직장인 현실 자산 배분 전략(현재글)

3편. 고금리 파킹통장 활용 전략

4편. 보험 점검과 고정지출 관리

5편. 주식 vs ETF 분산 투자 전략

6편. ISA 절세 전략

7편. IRP·연금저축 세액공제 활용법

8편. 10년 복리 은퇴 설계

이번 글은 2단계, 자산 배분 전략입니다.

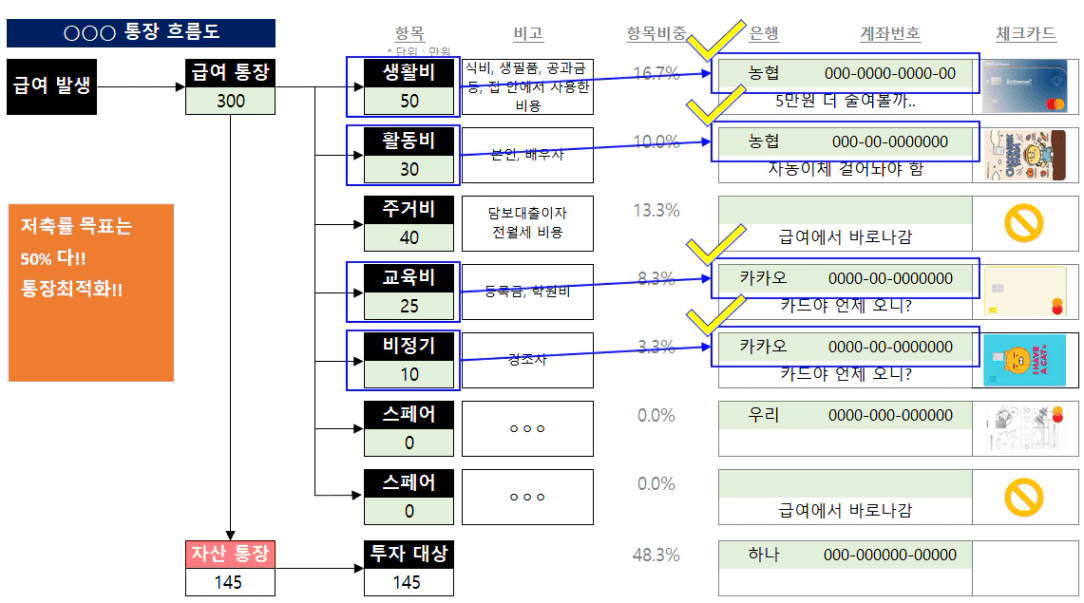

1. 월 300 직장인의 현실 배분 구조

실수령 300만 원을 기준으로 구조를 예로 들어보겠습니다.

| 생활비 | 150만 원 | 50% | 생활비 통장 |

| 고정지출 | 40만 원 | 13% | 생활비 통장 |

| 비상금 적립 | 30만 원 | 10% | 파킹 통장 |

| 장기 투자 | 50만 원 | 17% | 투자 전용 통장 |

| 연금·절세 | 30만 원 | 10% | IRP/연금저축 계좌 |

중요한 건 비율이 아니라 분리입니다.

한 통장에 다 섞여 있으면

돈은 사라집니다.

📷 자산 배분 구조 예시

2. 핵심은 ‘월급날 자동 이체’

통장을 나누는 것보다 중요한 건

월급날 자동 이체 시스템입니다.

월급이 들어오면 바로

- 비상금 통장으로 자동 이체

- 투자 통장으로 자동 이체

- 연금 계좌 자동 납입

의지가 개입할 틈을 없애야 합니다.

돈은 의지가 아니라

시스템으로 모으는 겁니다.

3. 1억 만드는 현실 계산

월 50만 원을 꾸준히 투자한다고 가정해보겠습니다.

연 6~8% 복리 기준으로 보면

10년 안팎에서 1억에 접근하는 구간이 나옵니다.

그런데 여기서 속도를 더 높이는 방법이 있습니다.

바로 ‘주식 적금’ 구조입니다.

4. 주식 적금 구조를 접목하면

제가 별도로 정리해 둔 ‘주식 적금’ 글에서 자세히 설명했지만,

핵심은 단순합니다.

✔ 매달 같은 날짜

✔ 같은 금액

✔ 대형주 또는 시장 ETF

✔ 감정 배제

은행 적금처럼

우량 자산을 기계적으로 사 모으는 방식입니다.

자세한 매수 기준과 대형주 선택 이유는

아래 글에서 정리해 두었습니다.

👉 [참고] 저축처럼 주식 사 모으는 ‘주식 적금’ 실전 가이드 https://myinfo20168.tistory.com/26

📌 [주식 적금 1편] 은행 적금 대신 **'주식 적금'**을 시작해야 하는 이유 (방법과 종목 선정)

안녕하세요! 오늘은 매달 꼬박꼬박 저축은 하고 싶지만, 낮은 은행 금리에 아쉬움을 느끼는 분들을 위해 **‘주식 적금’**이라는 개념을 소개해 드리려고 합니다.주식은 도박처럼 위험하다는

myinfo20168.tistory.com

여기서는 구조만 기억하시면 됩니다.

- 자산 배분으로 투자 금액 확보

- 월급날 자동 이체

- 자동 또는 기계적 매수

- 장기 유지

이 네 단계가 결합되면

저축 0원 구조는 자연스럽게 깨집니다.

5. 결국 차이는 구조다

월 300이 적어서 못 모은 게 아닙니다.

- 돈을 나누지 않았고

- 자동화하지 않았고

- 투자 방식을 시스템화하지 않았기 때문입니다.

자산 배분 + 자동 이체 + 주식 적금 구조

이 세 가지만 유지해도

1억은 목표가 아니라 시간 문제입니다.

오늘 바로 해볼 것

- 월급날 자동 이체 설정

- 투자 통장 분리

- 주식 적금 방식으로 매수 날짜 고정

- 연금 계좌 납입 여부 점검

재테크는 속도가 아니라 방향입니다.

월 300이라도

구조를 만들면 자산은 쌓입니다.

다음 편에서는

고금리 파킹통장을 활용해

비상금을 ‘놀리지 않는 방법’을 다루겠습니다.https://myinfo20168.tistory.com/140

📌 실전 재테크 3편: 고금리 파킹통장 활용법, 비상금 1,000만 원 어디에 둘까? (금리 비교보다 중

비상금 1,000만 원을 어디에 둘지 고민이라면, 금리부터 보지 마십시오. 조건부터 보셔야 합니다.안녕하세요. 공수재테크입니다.1편에서 순자산을 확인했고,2편에서 자산 배분 구조를 만들었습니

myinfo20168.tistory.com

재무 투자 고지(Disclaimer)

본 글은 정보 제공용이며 투자 권유가 아닙니다.

투자 결정은 투자자 본인의 판단이 필요하며, 전문가 상담을 권장합니다.

'재태크 투자' 카테고리의 다른 글

| 📌 보험 리모델링, 새는 돈 막아 투자 원금 20% 늘리는 법 [실전 재테크 4편] (0) | 2026.02.23 |

|---|---|

| 📌 고금리 파킹통장 활용법, 비상금 1,000만 원 어디에 둘까? (금리 비교보다 중요한 조건) [실전 재테크 3편] (0) | 2026.02.22 |

| 📌 2026 우주 산업 투자 총정리|미국 우주 ETF·우주 주식·국내 대안 전략까지 한 번에 끝내는 현실 가이드 (0) | 2026.02.03 |

| 롯데쇼핑 주가 전망 배당 4%대 유지 가능할까? 저PBR 0.2배 자산가치 재평가 장기투자 분석 (0) | 2026.02.01 |

| 2차 전지 소재 관련주 전망|전기차 캐즘(CHASM) 이후 ESS 시장이 실적 반등의 열쇠가 될까 (0) | 2026.01.31 |