“포스코퓨처엠, 주가의 겉모습만 보고 한숨 쉬고 계신가요? 진짜 보물은 늘 '조용한 변곡점'에 숨어 있습니다.”

안녕하세요, 공수재테크입니다.

2026년 한국 증시가 코스피 5,000시대를 넘어 뜨겁게 달아오르고 있지만, 유독 포스코퓨처엠(003670) 주주분들의 마음은 지수만큼 화창하지 못할 겁니다. "남들 다 가는데 왜 내 것만 이럴까?" 하는 답답함, 20년 넘게 시장의 산전수전을 다 겪어본 제 입장에선 그 심정이 십분 이해가 갑니다. 🙂

하지만 말입니다. 제가 현장에서 보험 설계를 할 때 '당장의 보험료'보다 '사고 시 보장 규모'를 먼저 보듯, 주식도 **당장의 가격보다 그 안에 담긴 '에너지의 크기'**를 봐야 합니다.

포스코퓨처엠, 겉으로는 힘이 없어 보이죠? 하지만 속에서는 다음 상승 사이클을 위한 두 개의 강력한 엔진이 예열 중입니다.

- ESS용 LFP 양산 일정 단축: 시장의 판도가 바뀌고 있습니다. 전기차 캐즘을 돌파할 ESS 시장을 겨냥한 LFP 양산 일정이 앞당겨졌다는 건, 수익 구조의 다변화가 코앞에 왔다는 뜻입니다.

- 2026년 실적 턴어라운드: 그동안 발목을 잡았던 고원가 재고가 소진되고, 신규 공장 가동률이 올라가면서 숫자로 증명되는 '반전의 시나리오'가 완성되어 가고 있습니다.

시장의 소음이 클 때일수록 본질에 집중해야 합니다. ☕️ 오늘은 왜 포스코퓨처엠이 이번 조정기를 지나 2026년 하반기 주도주로 다시 우뚝 설 수밖에 없는지, 그 구조적 변화의 증거들을 차분히 짚어보겠습니다.

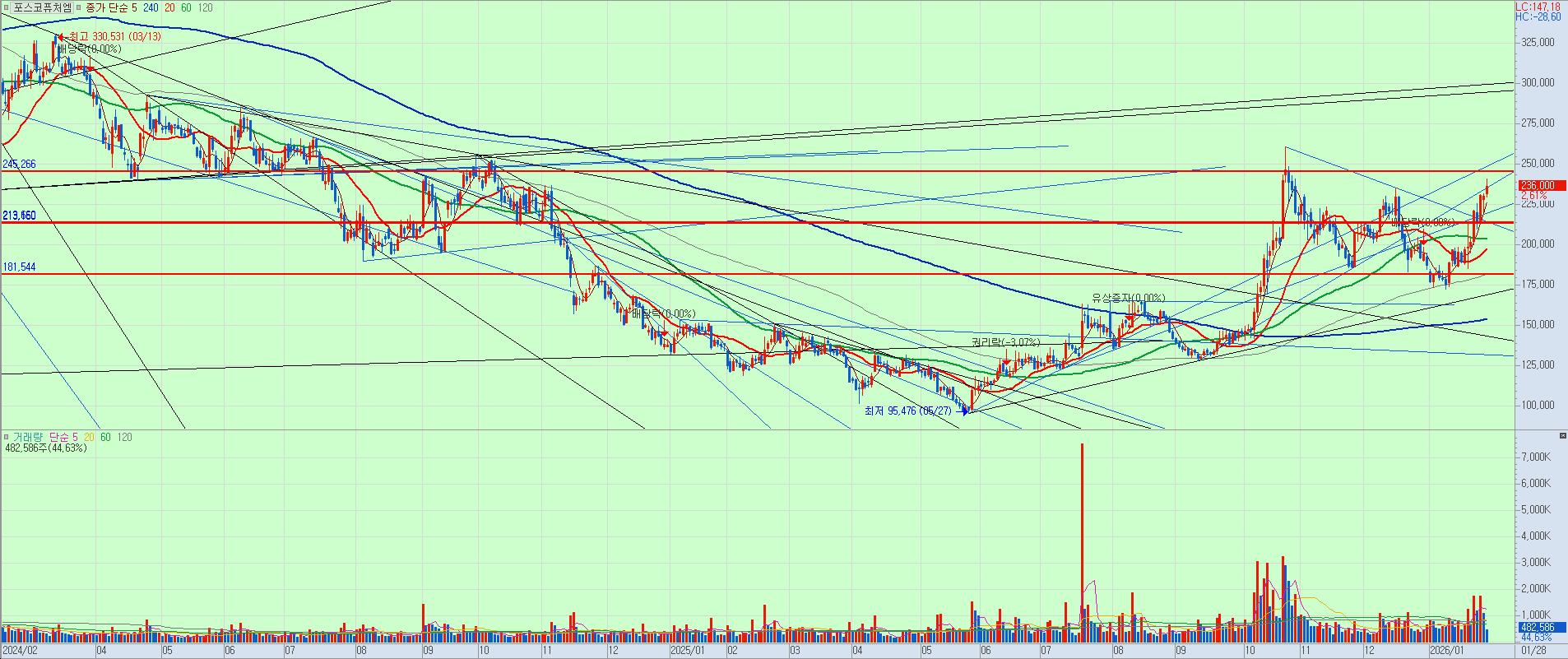

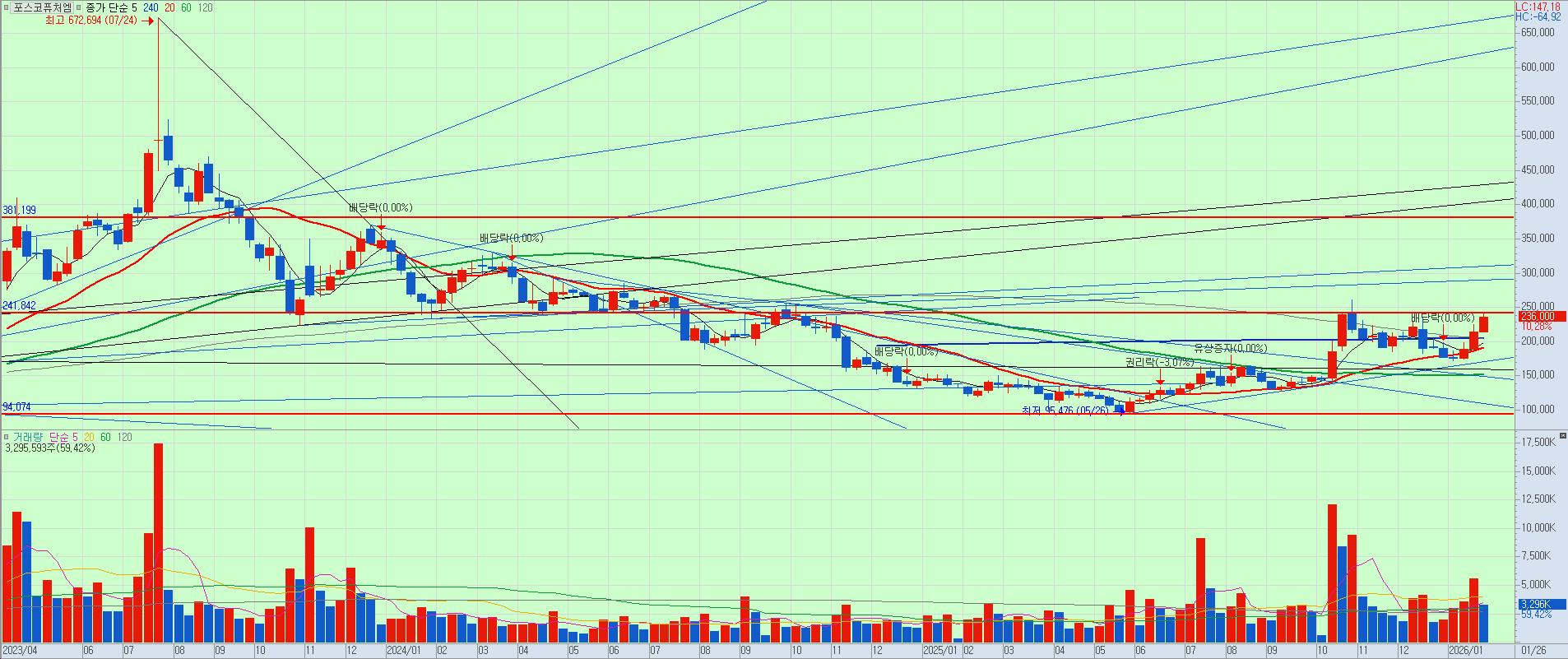

포스코퓨처엠 주가 70% 하락, 악재는 이미 대부분 반영됐다

지난 1년간 포스코퓨처엠 주가를 눌러온 요인은 명확했습니다.

- 전기차 캐즘(수요 둔화)

- 리튬 가격 급락

- 1.1~1.2조 원 규모 유상증자

- 2차전지 섹터 전반 투자심리 위축

그래서 주가는 고점 대비 70% 가까이 밀렸죠.

하지만 주식시장은 보통 악재가 체감될 때가 아니라, 다 반영된 이후가 바닥인 경우가 많습니다.

중요한 건 이것입니다.

이 회사가 지금 무엇을 준비하고 있느냐

1.2조 투자, 단순 증자가 아니라 ‘확장 전략’이다

유상증자 소식에 실망하신 분들이 많았지만,

내용을 자세히 들여다보면 성격이 완전히 다릅니다.

이번 자금은

- 북미 생산거점 확대

- 유럽 고객사 대응 라인 구축

- 차세대 양극재 개발

- ESS·LFP 신사업 확대

즉, 적자 보전용 증자가 아니라

👉 미래 시장을 선점하기 위한 공격적인 투자라는 점이 핵심입니다.

단기적으로는 주가 희석이 부담이지만,

2~3년 뒤 실적이 숫자로 찍히기 시작하면 이 판단은 완전히 달라질 수 있습니다.

여기까지 보셨다면,

“아, 그냥 돈 메꾸는 증자는 아니었구나” 하고 느끼셨을 겁니다.

그럼 이제, 포스코퓨처엠의 진짜 승부수를 보겠습니다.

ESS용 LFP 양산 일정 단축, 포스코퓨처엠의 진짜 게임 체인저

최근 포스코퓨처엠에서 가장 주목해야 할 키워드는 단연

👉 ESS용 LFP 양산 일정 단축입니다.

왜 LFP가 중요한가?

LFP(리튬인산철)는

- 가격이 저렴하고

- 안전성이 높고

- 수명이 길어

👉 ESS(에너지저장장치)에 가장 적합한 소재입니다.

그동안 이 시장은 중국 업체들이 사실상 독점해 왔죠.

그런데 포스코퓨처엠이 이 영역에 본격적으로 뛰어들고 있습니다.

더 중요한 포인트: 양산 시점을 앞당겼다

원래 계획은 2027년 양산이었는데,

이를 2026년 말 양산으로 앞당기는 방향으로 가고 있습니다.

이게 왜 중요하냐면요.

- 👉 2026년부터 실제 매출 발생 가능

- 👉 전기차 의존도를 낮추는 구조

- 👉 실적 반등 시점을 앞당길 수 있음

즉, 시장에서 말하는

‘2026년 실적 턴어라운드 시나리오’의 가장 현실적인 근거가 바로 여기서 나옵니다.

2026년 실적 턴어라운드 시나리오, 숫자로 보면 더 명확하다

포스코퓨처엠 주가 전망을 감이 아니라 데이터로 보면 이런 그림입니다.

증권가 컨센서스 기준 흐름을 보면

- 2025년까지: 구조 재편 및 투자 구간

- 2026년부터: 실적 정상화 + 신규 매출 반영

예상 수치 흐름은 대략 이렇습니다.

- 매출: 약 3.3조 원 수준 회복 기대

- 영업이익: 1,000억~1,200억 원대 진입 전망

- 원가 경쟁력: 포스코 그룹 리튬·니켈 밸류체인 효과 반영

특히 원재료를 그룹 내에서 조달할 수 있는 구조는

👉 경쟁사 대비 가장 강력한 장기 무기입니다.

이건 단기 테마주들이 절대 흉내 낼 수 없는 영역이죠.

여기까지 읽으셨다면

포스코퓨처엠이 단순히 “2차전지 테마주”는 아니라는 게 느껴지셨을 겁니다.

포스코퓨처엠 투자 포인트 한눈 정리

| 리스크 | 주가 70% 하락, 유상증자 | 단기 악재는 상당 부분 소화 |

| 기회 | 1.2조 투자, 글로벌 증설 | 중장기 성장 기반 확보 |

| 핵심 변수 | ESS용 LFP 양산 일정 단축 | 실적 반영 시점 앞당김 |

| 전망 | 2026년 실적 턴어라운드 시나리오 | 재평가 가능 구간 진입 |

결론: 포스코퓨처엠, 지금은 조용하지만 방향은 분명하다

주식시장은 늘 이런 흐름을 반복합니다.

- 주가가 조용할 때 → 기업은 바쁘게 준비한다

- 뉴스가 화려할 때 → 이미 주가는 많이 올라 있다

포스코퓨처엠은 지금

공장 짓고, 공급망 깔고, 고객사 확보하고, 제품 다변화하는

👉 가장 중요한 ‘기초 체력’을 쌓는 구간입니다.

단기 주가는 답답할 수 있습니다.

하지만

- ESS용 LFP 양산 일정 단축

- 2026년 실적 턴어라운드 시나리오

이 두 축이 현실화되기 시작하면

시장의 평가는 분명 달라질 가능성이 큽니다.

저라면 이런 기업은

단타가 아니라 시간을 아군으로 두고 천천히 지켜보는 종목으로 접근하겠습니다.

꼭 관심 종목에 넣어 두시고 기회를 보시기 바랍니다.

상위 기업인 posco홀딩스는 여기를 클릭해 보세요https://myinfo20168.tistory.com/21

📈 POSCO홀딩스, 2026년 반등의 서막 배당·실적·ESS, 3박자가 맞물린다!

최근 주식시장에서 POSCO홀딩스(005490)는 “이제는 단순 철강주가 아니다”라는 평가를 받고 있습니다.전기차 침체와 철강 업황 부진으로 주가가 조정을 받았지만, 지금 전기차시장의 영향으로

myinfo20168.tistory.com

⚠️ 투자 유의 문구

본 글은 개인적인 분석과 의견을 바탕으로 작성된 콘텐츠이며,

투자 판단과 책임은 전적으로 투자자 본인에게 있습니다.

'재태크 투자' 카테고리의 다른 글

| 휴머노이드 로봇 관련주 전망: 탄소섬유·아라미드 소재 기업(HS효성첨단소재·코오롱인더)에 주목해야 하는 진짜 이유 (0) | 2026.01.29 |

|---|---|

| 코스피 5200 돌파 이후 투자 전략|눌림목 매수 vs 저평가 가치주, 지금 선택의 기준은? (0) | 2026.01.28 |

| LG이노텍 로봇 관련 주 분석|아이폰 의존 끝? 나무가·삼성 전기 상승 이후 진짜 대장은 누구인가 (0) | 2026.01.27 |

| GS리테일 주가전망 총정리|2026년 실적 개선과 GS25 수익성·장례서비스 성장성 분석 (0) | 2026.01.26 |

| SK바이오팜 주가전망 총정리|2026년 영업이익 3천억 가능한 이유와 투자포인트 (0) | 2026.01.24 |