https://myinfo20168.tistory.com/62 저평가 가치주 4소개

📈 실적 대비 주가가 아직 안 오른 국내 저평가주 TOP4 – 장기 보유 관점 정리(2026년까지 보유 전

최근 반도체와 AI 열풍이 시장을 이끌며 코스피는 사상 최고치를 경신하고 있습니다.하지만 투자자들의 체감은 전혀 다릅니다.지수는 오르는데내 계좌는 여전히 답답하다특히 제가 추천했던반

myinfo20168.tistory.com

주가가 지지부진한 상황에서 "이거 정말 끝난 거 아니야?"라는 의문이 드는 건 당연합니다.

하지만 투자의 대가들이 입을 모아 말하죠. **“모두가 고개를 돌릴 때, 진짜 기회는 소리 없이 찾아온다”**고요.

안녕하세요, 공수재테크입니다.

솔직히 말씀드리면, 저도 처음엔 금호석유화학 같은 종목은 제 관심 목록에서 아예 지워버렸습니다.

'석유'라는 단어만 들어도 사양 산업처럼 느껴졌으니까요.

그런데 말이죠. 편견을 걷어내고 숫자를 하나씩 뜯어보는 순간, 제 생각이 180도 달라졌습니다.

심지어 이 글을 정리하는 지금도 시장의 눈치 싸움은 치열하지만, 물밑에서의 흐름은 심상치 않습니다.

👉 “남들이 ‘이제 끝물’이라며 떠날 때, 기업은 조용히 체질을 바꾸고 있었습니다.”

오늘은 머리 아픈 복잡한 업황 설명 다 집어치우고, 우리 같은 개인 투자자가 지금 이 시점에서

왜 이 종목을 '관심 밖'이 아닌 '우선순위'에 둬야 하는지 그 핵심 이유만 날카롭게 정리해 드릴게요.

석유화학 업황? 힘든 건 맞다. 그런데…

요즘 석유화학 업종이 안 좋다는 건 다들 알고 계시죠.

그런데 여기서 중요한 질문이 하나 있습니다.

“업종은 힘든데, 이 회사 실적은 정말 나쁜가?”

금호석유화학을 보면 답이 조금 다릅니다.

오히려 업황이 안 좋은 상황에서 더 유리해지는 구조를 가지고 있습니다.

이게 이 종목의 핵심 매력입니다.

1. 남들이 공장 멈출 때, 금호석유는 오히려 돈 벌 구조

현재 글로벌 석유화학 기업들은 구조조정 중입니다.

설비 줄이고, 가동 멈추고, 생산량 자체를 줄이고 있습니다.

그런데 이 상황이 금호석유화학에는 뜻밖의 호재가 됩니다.

- 합성고무 원료인 부타디엔(BD) 가격 43% 급등

- 경쟁사들은 원가 부담 때문에 가동 축소

- 금호석유는 원재료를 직접 생산하지 않고 외부에서 구매하는 구조

이게 왜 중요하냐면요.

원재료 가격이 오르면

대부분 기업은 마진이 줄어드는데

금호석유는 제품 가격에 전가(판가 전이)시키기 쉬운 구조입니다.

쉽게 말해서,

남들은 원가 올라서 힘들어할 때

금호석유는 가격 올려 팔면서 오히려 수익성이 좋아지는 구조라는 겁니다.

이건 단순 반등이 아니라 사업 구조에서 나오는 경쟁력입니다.

2. NB라텍스, 바닥 지나고 다시 살아나는 중

금호석유화학 하면 또 하나 중요한 게 NB라텍스(의료용 장갑 원료)입니다.

코로나 이후 수요가 꺾이면서 한동안 발목을 잡았던 사업이죠.

그런데 최근 흐름이 바뀌고 있습니다.

- 일본 경쟁사 설비 폐쇄 → 공급 부담 완화

- 금호석유 가동률

- 작년 약 54%

- 올해 약 65% 전망

가동률이 올라간다는 건 한마디로 이 뜻입니다.

“안 팔리던 물건이 다시 팔리기 시작했다.”

공장이 바빠지기 시작하면,

실적은 보통 한 박자 늦게 분기 숫자로 찍히고

주가는 그 전에 먼저 반응하는 경우가 많습니다.

그래서 이런 구간이 은근히 중요합니다.

3. 사람들이 잘 모르는 진짜 핵심: MDI 사업

개인적으로 이 부분을 보고

“아, 이 회사 생각보다 훨씬 괜찮은데?” 싶었습니다.

미국 LNG 수출 확대

→ LNG 운반선 증가

→ 영하 162도 유지용 단열재 수요 증가

→ 그 단열재 핵심 원료가 바로 MDI

그리고 이 MDI를 만드는 회사가

👉 금호석유화학 자회사 금호미쓰이화학입니다.

- MDI 설비 증설 완료

- 상업 생산 본격화

- 금호석유화학 지분법 이익

- 올해 약 1,800억 원

- 내년 약 2,000억 원 전망 (역대 최대 수준)

이쯤 되면 이런 생각이 듭니다.

“주가는 아직 조용한데,

회사는 뒤에서 조용히 현금 창출력을 키우고 있네?”

가치주가 매력적인 구간이 딱 이런 시점입니다.

금호석유화학, 투자 포인트 한눈 정리

복잡하게 볼 필요 없습니다.

핵심만 정리하면 이렇습니다.

- 업황은 힘든데, 실적 구조는 개선 중

- NCC 구조조정 → 금호석유에 유리한 수급 구조

- NB라텍스 가동률 회복

- MDI 사업 지분법 이익 사상 최대 전망

- 자사주 소각 등 주주환원 진행

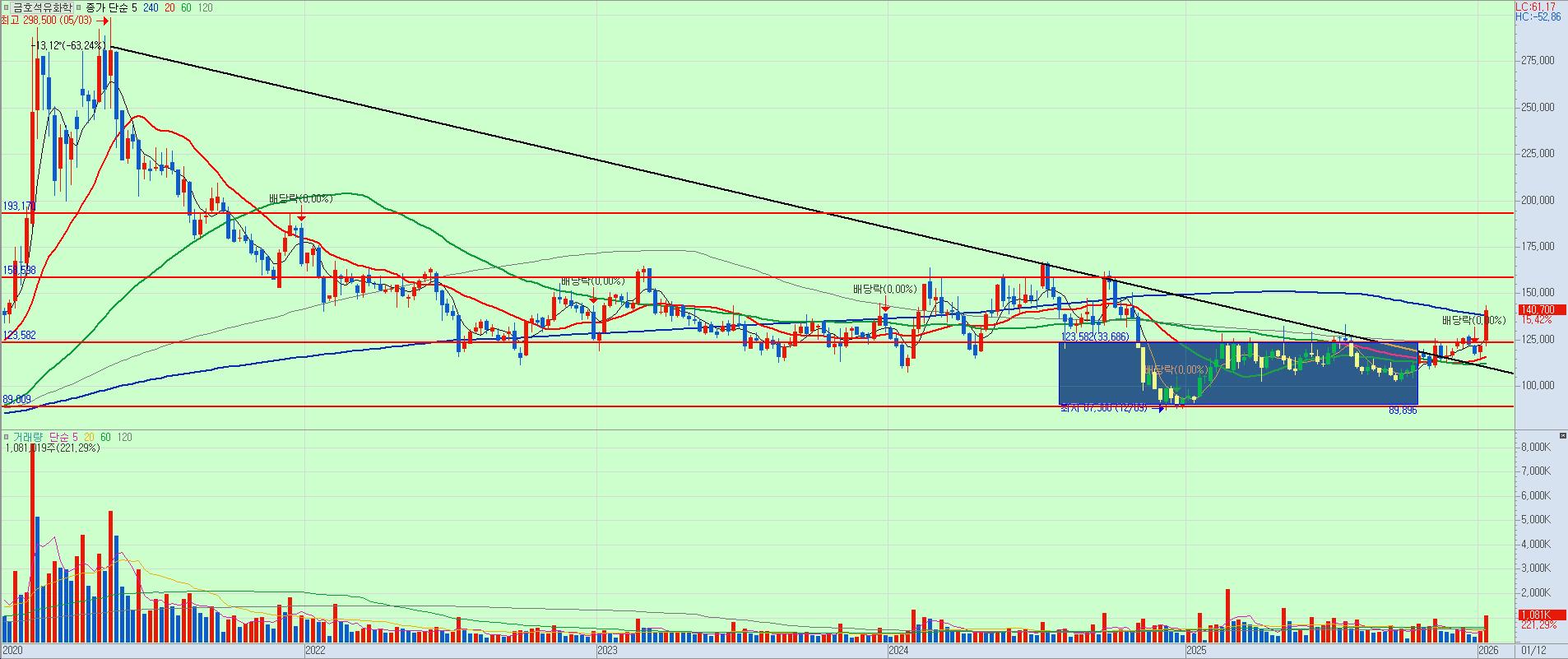

- 현재 PBR 약 0.5배 수준 (여전히 저평가 영역)

- 단기 16만원선~중기 19만원선 개인적인 목표가 입니다

- 장기로는 내년 전망이 더 좋기 때문에 올해 지수가 좋을거라 예상해봅니다.

그래서 이 종목을 보면 이런 느낌이 듭니다.

위에서는 아직 관심 없는데

아래에서는 바닥이 점점 단단해지고 있다

그래서, 금호석유화학 지금 사도 될까?

단기 급등주처럼 내일 당장 20% 오를 종목은 아닙니다.

그건 솔직히 아닙니다.

대신 이런 유형의 종목입니다.

- 시간이 지날수록 실적이 증명되는 종목

- 시장이 뒤늦게 관심 가지면 재평가가 나오는 종목

- 단타보다 **중기 관점(1~2년)**에서 유리한 종목

특히 2026년~2027년으로 갈수록

실적과 밸류에이션이 동시에 재평가될 가능성이 있는 구조입니다.

지금의 PBR 0.5배라는 숫자가

나중에는 이렇게 보일 수도 있습니다.

“그때 왜 그렇게 싸게 거래됐지?”

(그리고 보통 그때는 이미 주가가 꽤 올라가 있죠.)

마무리하며

금호석유화학은

📌 화려한 테마주는 아니지만

📌 숫자가 조용히 좋아지고 있는 기업이고

📌 시장이 아직 제대로 가격에 반영하지 않은 종목입니다.

가치주 투자의 매력은 결국 이겁니다.

모두가 외면할 때는 지루하지만

실적이 증명되는 순간, 평가는 순식간에 바뀐다

금호석유화학은 지금 그 초입 구간에 가까워 보입니다.

※ 본 글은 개인적인 분석 의견이며,

모든 투자 판단과 책임은 투자자 본인에게 있습니다.https://myinfo20168.tistory.com/67 다음편

[저평가주 #2]LG화학 주가 전망|4분기 적자인데도 증권사가 목표가를 올린 진짜 이유 (2026년 보유

G화학 주가 전망을 검색하다가 이 글에 들어오신 분들이라면,아마 비슷한 고민을 하고 계실 겁니다.“이 가격… 너무 싼 거 같은데, 더 빠지는 건 아닐까?”저도 개인적으로 요즘 가장 자주 들여

myinfo20168.tistory.com

'재태크 투자' 카테고리의 다른 글

| 삼성E&A 주가 전망, 미국 저탄소 암모니아 수주로 재평가 시작[저평가주 #3] (0) | 2026.01.17 |

|---|---|

| LG화학 주가 전망|4분기 적자인데도 증권사가 목표가를 올린 진짜 이유 (2026년 보유 전략)[저평가주 #2] (0) | 2026.01.16 |

| 📈 (2026년까지 보유 전략)국내 저평가주 TOP4 – 장기 보유 관점 정리 ,실적 대비 주가가 아직 안 오른 종목 (0) | 2026.01.14 |

| 삼성중공업 들어가도 될까요? 지인 질문에 대한 현실적인 답변과 담아볼 저평가 배당주 정리 (3) | 2026.01.13 |

| 📕 5편 ESS 투자언제가 아니라, 어디서 사느냐의 문제입니다 (0) | 2026.01.09 |