“'대충 이 정도면 되겠지'라는 막연한 안심이, 80세 이후 내 통장을 텅 비게 만드는 가장 무서운 적입니다.”

안녕하세요, 공수재테크입니다.

은퇴 설계를 하다 보면 "남들 받는 만큼 받겠지", "집 한 채 있으니 어떻게든 되겠지"라며 ‘대충’ 넘기시는 분들을 정말 많이 뵙습니다. 하지만 71년생 동료 여러분, 투자를 오래 해보셔서 아시잖아요. 숫자는 거짓말을 하지 않습니다.

특히 연금은 이 ‘대충’이라는 판단이 은퇴 후 수억 원 단위의 자산 격차로 돌아오는 무서운 영역입니다. 똑같은 돈을 넣었어도

언제 받기 시작하느냐, 어떤 방식으로 수령하느냐에 따라 내 노후 현금흐름의 질이 완전히 달라지기 때문이죠. 📉

오늘 제가 20년 넘게 투자와 보험 현장에서 굴러먹으며 분석한 실제 데이터를 통해, 그 차이가 얼마나 벌어지는지 적나라하게

보여드리겠습니다. ☕️

📉 가장 흔한 선택이 만드는 씁쓸한 현실

먼저

현장에서 가장 많이 보는 선택부터 살펴보겠습니다.

“조금이라도 빨리 받자”는 판단이 반영된 구조입니다.

📌 가정 조건

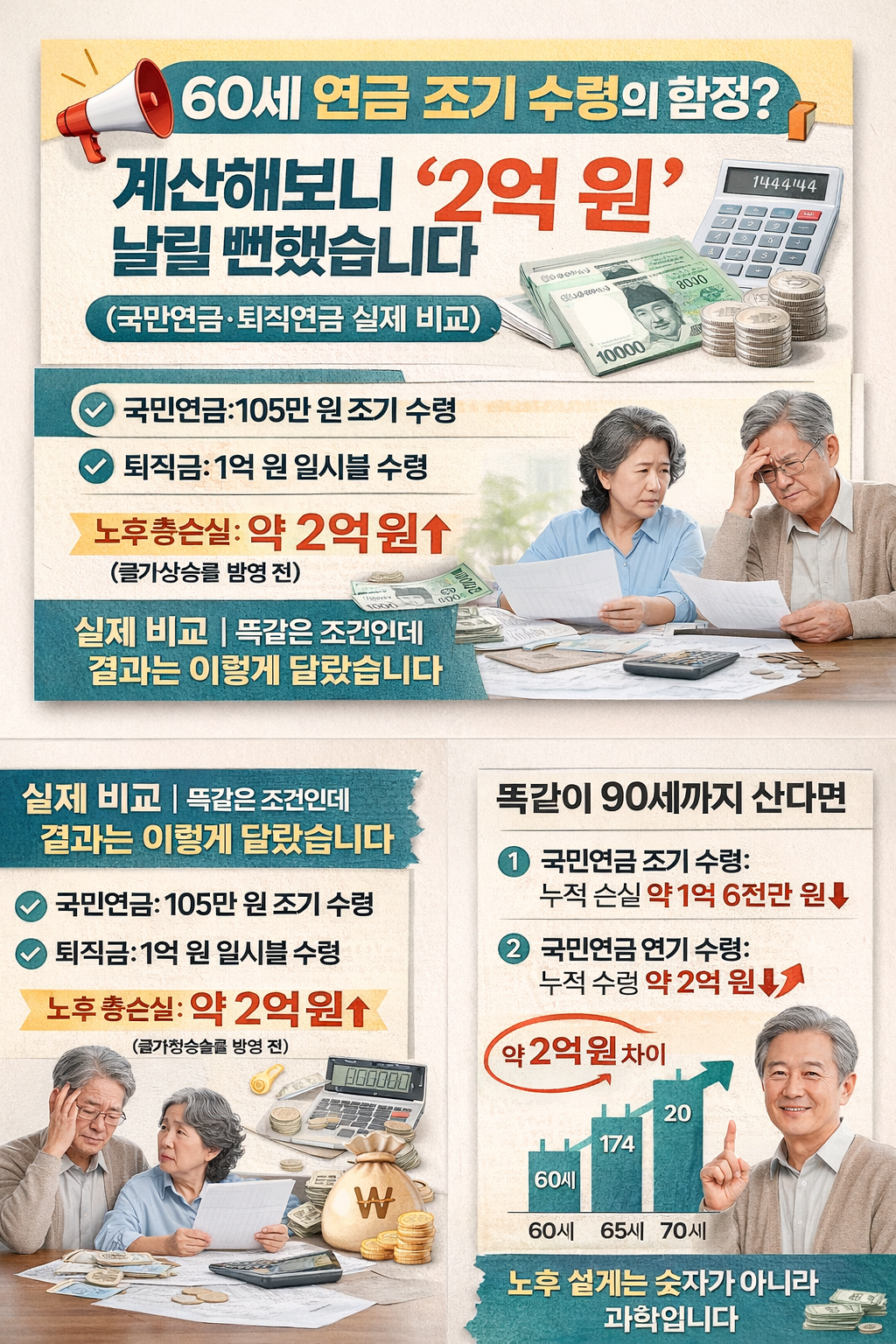

- 국민연금: 65세 기준 월 150만 원 수령 예정

- 퇴직금: 1억 원(세전)

- 건강 상태: 평균 이상

- 생존 가정: 90세

🔻 60세 국민연금 조기 수령

국민연금을 5년 앞당기면

월 수령액은 이렇게 바뀝니다.

👉 150만 원 → 105만 원

겉으로 보면

“5년을 더 받으니 이득 아닌가?”

싶을 수 있습니다.

하지만 90세까지 놓고 계산하면

결과는 완전히 달라집니다.

- 매달 덜 받는 금액: 45만 원

- 누적 기간: 약 30년

📉 총 누적 손실

45만 원 × 12개월 × 30년

👉 약 1억 6,200만 원

⚠️ 이 금액은

물가상승률을 전혀 반영하지 않은 숫자입니다.

🔻 퇴직금 1억 원, 일시불 수령

퇴직소득세를 약 700만 원으로 가정하면

실수령액은 약 9,300만 원입니다.

이 돈이 보통 어디로 가느냐면요.

- 자녀 지원

- 주택 수리

- 생활비 보전

👉 생각보다 빠르게 사라집니다.

문제는 그다음입니다.

은퇴 초기에 가장 중요한

👉 **‘소득 공백기’**를 버틸 자금이

사라져 버린다는 점입니다.

❗ 이 선택의 결과

- 노후 초반부터 현금흐름 불안

- 국민연금은 평생 줄어든 금액으로 고정

- 오래 살수록 후회는 더 커질 가능성 ↑

📈 같은 조건, 전혀 다른 결과를 만드는 선택

이번에는

조건은 그대로 두고,

연금을 받는 방식만 바꿔보겠습니다.

🔺 국민연금 정상·연기 수령

- 65세 정상 수령: 월 150만 원

- 70세까지 연기 수령 시

👉 월 204만 원 (약 36% 증가)

여기서 가장 중요한 포인트 하나.

📌 국민연금은 매년 물가상승률을 반영합니다.

즉, 앞에서 계산한

1억 6,200만 원의 차이는

시간이 갈수록 2억, 3억 원 이상의 실질 가치 차이로

벌어질 수 있다는 뜻입니다.

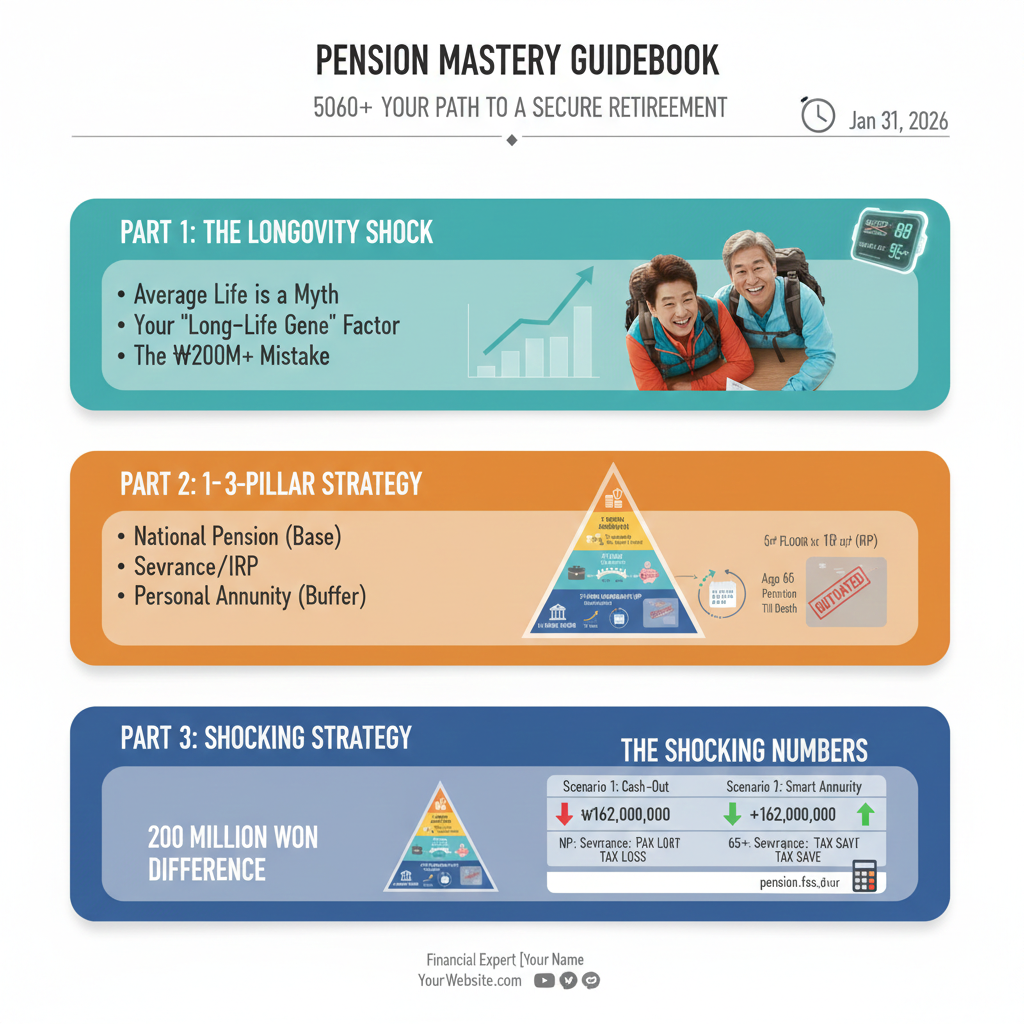

🔺 퇴직금 1억 원, IRP로 연금 수령

이번엔 퇴직금을

IRP로 옮겨 연금으로 받는 경우를 보겠습니다.

- 퇴직소득세: 약 490만 원

→ 일시불 대비 30% 이상 절감 - 연 2% 수익 가정 시

👉 월 약 89만 원(세후) 수령

이 돈의 역할이 핵심입니다.

👉 60세부터

👉 국민연금이 나오기 전까지

👉 소득 공백기를 메워주는 ‘다리’ 역할

📊 숫자로 보면 이렇게 달라집니다

✔ 60~65세 (소득 공백기)

- 퇴직연금 IRP: 월 89만 원

- 개인연금·기타 소득 보완

→ 국민연금은 준비 단계

✔ 65~70세 (안정 구간)

- 국민연금: 월 150만 원

- 퇴직연금 IRP: 월 89만 원

→ 현금흐름 안정

✔ 70세 이후

- 국민연금: 월 150만 원 → 204만 원

→ 노후 생활의 뼈대 완성

💰 총액 차이, 어디까지 벌어질까?

- 국민연금에서만: 약 1억 6,200만 원 차이

- 물가상승률 반영

- 퇴직금 세금 절감 효과까지 고려하면

👉 2억 원 이상 차이도 충분히 현실적인 숫자입니다.

📝 지금 바로 내 연금을 확인해 보세요

이 글을 읽으면서

이 생각 드셨을 겁니다.

“그럼 나는 어떨까?”

답은 이미

여러분 계좌 안에 있습니다.

📌 국민연금

- ‘내 곁에 국민연금’ 앱 / 홈페이지

- 조기·정상·연기 수령 시뮬레이션 가능

📌 퇴직연금

- 금융감독원 통합연금포털

- 퇴직금·IRP 현황 한눈에 확인

👉 이 숫자들이

여러분 노후의 현실이 됩니다.

✍️ 마치며|연금은 돈 문제가 아니라 ‘가족 문제’입니다

눈앞의 몇십만 원에 혹해

노후의 수억 원을 포기하는 선택,

생각보다 많은 분들이 하고 계십니다.

설계사로서 꼭 드리고 싶은 말이 있습니다.

👉 자녀에게 목돈을 남기는 것보다

👉 부모가 100세까지

👉 돈 걱정 없이 건강하게 사는 것

그게 자녀에게는

가장 큰 선물입니다.

내 연금을 지키는 일은

결국 가족을 지키는 일입니다.

장수는 축복입니다.

하지만 준비되지 않은 장수는 리스크가 됩니다.

오늘 계산한 숫자들이

여러분 연금 설계에

작은 경종이 되었기를 바랍니다.

👉 노후는 운이 아니라, 과학이고 설계입니다.

50,60 연금 체크리스트https://myinfo20168.tistory.com/105

📌 5060 연금 점검 체크리스트

월 현금흐름, 이 조합이면 노후가 버틴다통장에 5억 있는 사람보다,매달 200만 원씩 꼬박꼬박 들어오는 사람이노후에 훨씬 편하다는 사실, 알고 계셨나요?앞서 살펴본 글에서국민연금을 언제 받

myinfo20168.tistory.com

본 글은 일반적인 정보 제공을 목적으로 하며, 조언이 아닙니다.

구체적인 관련 판단은 전문가와 상담하시기 바랍니다.

'보험 건강' 카테고리의 다른 글

| 📌 대사증후군 혈관 막히기 전에… 48시간 오트밀로 콜레스테롤 낮춘 실제 후기 (0) | 2026.02.03 |

|---|---|

| 📌 2030 복통·설사 계속되면 장염 아닐 수도? 크론병 초기증상·실제 환자 사례 총정리 (치료비·보험까지 현실 정리) (0) | 2026.02.02 |

| 📌 5060 연금 점검 체크리스트 (0) | 2026.02.01 |

| 60세 국민연금 조기 수령, 정말 이득일까? 100세 시대 ‘장수 유전자’가 만드는 치명적 함정 (3) | 2026.01.31 |

| 보험·연금·웰다잉 준비 체크리스트 3가지|5060 세대가 지금 반드시 점검해야 할 현실 가이드 (0) | 2026.01.31 |